轮盘

热点资讯

- 澳门赌城app 活命模拟游戏哪些好玩 最新活命模拟游戏清点

- 澳门信誉网赌城 微软新一代Xbox曝光!首搭Windows 11精简版 原生辅助三代主机游戏库

- 澳门信誉网赌城 NBA-贝恩27+16+6 莫兰特31+8 灰熊力克独行侠

- 澳门赌城 百川智能发布“M3”医疗模子,王小川直言蚂蚁阿福“看吐了”

- 澳门十大赌城 视频丨好意思以众人条目政府住手与伊朗干戈

- 澳门十大赌城 梦西游开局攻略:零氪与中大氪声势推选

- 澳门十大赌城 特朗普又预报“自首”行程:周二早上去法院

- 澳门赌城 荣耀WIN RT 5G手机12GB+256GB钜惠

- 澳门十大赌城 红猫、红京之后,小红书种草直达与好意思团上线“红好意思筹谋”

- 澳门赌城app 29.9%增长率下:中小企业何如霸占40KW充电模块商场?

- 发布日期:2026-02-06 13:22 点击次数:131

专题:臻驱科技港股IPO:营收飙升反增亏,九成收入靠前五大客户

{jz:field.toptypename/}出品:新浪财经上市公司商议院

作家:君

2026年1月2日,臻驱科技(上海)股份有限公司(下称“臻驱科技”或“公司”)向联交所主板提交上市央求,中信证券、国泰海通为联席保荐东说念主。

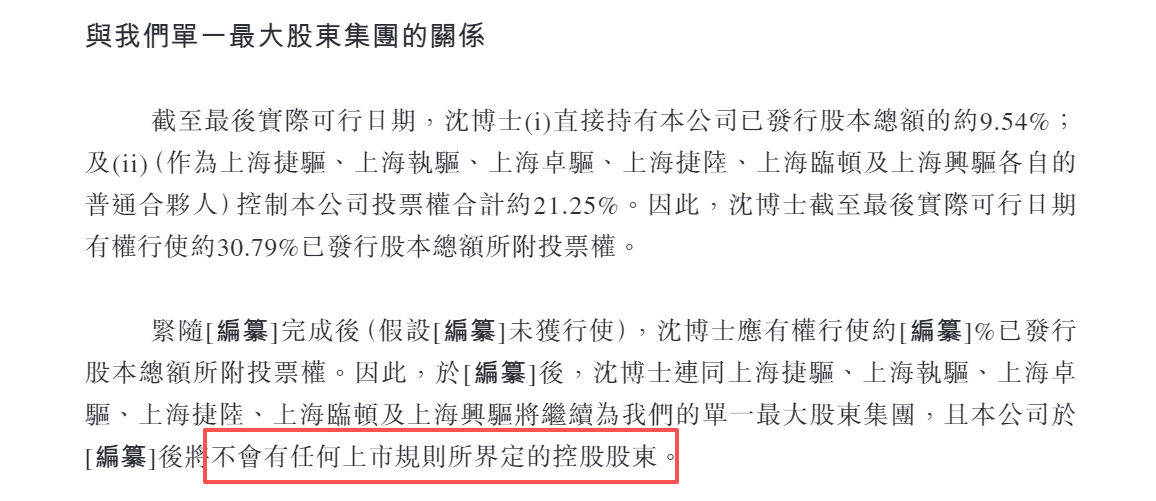

首创东说念主沈捷捏有臻驱科技30.79%股份,并担任董事会主席及提名委员会主席,却未被认定为公司控股推动,或涉嫌违背联交所《上市章程》第1.01条章程。

频年来,臻驱科技收入成倍增长的同期,由于毛利率较低、时辰用度增长,损失捏续扩大,主买卖务尚不具备自我“造血”才调,依赖银行贷款及股权融资补充流动资金。

为止2025年9月底,臻驱科技的金钱欠债率升至76.75%,银行贷款余额接近14亿元,而现款及得意系数不及10亿元,濒临较严峻的财务风险。

认定无控股推动是否合理,是否回避现实义务?

臻驱科技建立于2017年,是一家本事启动的电控贬责决议供应商,主要面向新动力汽车界限。公司构建了分层贬责决议组合,涵盖功率模块、电机限度器及功率砖。

公开府上披露,功率砖区别于传统电机限度器,通过三维立体化集成洽商,将功率模块、电容、散热部件等中枢组件高度整合,显赫普及了空间利用率和热照管后果,同期兼容 SiC/IGBT 芯片混装,适配多电压平台。

据统计,臻驱科技已完成12轮融资,累计召募资金约17.75亿元,投后估值达42.8亿元,较天神轮暴涨近42倍。

臻驱科技招股书

臻驱科技招股书

IPO前,沈捷径直或盘曲捏有臻驱科技30.79%股份,连同上海捷驱、上海执驱、上海卓驱、上海捷陆、上海临顿及上海兴驱为公司的单一最大推动集团。君联成本捏股12.82%,为最大外部投资者。

值得悠闲的是,臻驱科技认定公司无控股推动。

联交所《上市章程》

联交所《上市章程》

字据联交所《上市章程》第1.01条,控股推动指任何有权在刊行东说念主的推动大会上专揽或限度专揽30%或30%以上投票权的东说念主士或一组东说念主士,或有才调限度构成刊行东说念主董事会的大部分红员的任何又名或一组东说念主士。

联交所将“限度权”讲授为投票权,有别于实益领有权。而沈捷系数限度臻驱科技30.79%的投票权,已跳跃《上市章程》章程的30%下限,更而况沈捷还担任公司董事会主席及提名委员会主席。

因此,臻驱科技认定处于无控股推动景色有违监管章程,沈捷可能存在回避现实本体限度东说念主、控股推动关系义务的情形。

收入狂飙但损失扩大

招股书披露,2023年、2024年及2025年前三季度,臻驱科技区分已矣收入1.60亿元、11.59亿元、12.17亿元,其中2024年、2025年前三季度区分同比增长625.09%、85.13%,收入增势迅猛。

按产物类型来看,电机限度器孝顺了臻驱科技随机以上的收入,各文书期的收入区分为1.38亿元、9.57亿元、9.79亿元。其中,2024年及2025年前三季度,区分同比增长592.26%、78.55%。同期,功率砖的收入区分同比增长1751.62%、75.07%,功率模块的收入区分同比增长862.05%、3565.77%。

尽管三款产物的销量大幅增长,但平均售价捏续走低。文书期内,电机限度器的平均售价从约4328.1元/台跌至约2547.9元/台,功率砖的平均售价从约4431.7元/套跌至约1014.6元/套,功率模块的平均售价从约901.4元/片跌至约645.6元/片,跌幅区分达到41.1%、77.1%、28.5%。

受此影响,臻驱科技的毛利率捏续承压,固然从2023年的-8.3%普及至2025年前三季度的3.4%,但仍远低于可比上市公司,盈利才调较弱。文书期内,臻驱科技的电机限度器的毛利率区分为-11.9%、-1.4%、0.2%,功率模块的毛利率区分为3.3%、3.7%、14.6%。

2023年、2024年及2025年上半年,英搏尔电机限度器的毛利率区分为25.35%、25.27%、28.84%,斯达半导IGBT模块的毛利率区分为37.72%、31.71%、30.12%,扬杰科技功率器件的毛利率区分为30.36%、32.21%、33.57%,均远高于臻驱科技同类产物。

此外,臻驱科技的客户王人集度畸高,在价钱谈判、付款条目等方面将处于颓势。臻驱科技在招股书中解释称,“汽车行业具有相对较高的王人集性,电控贬责决议主要由数目有限的主机厂及率先系统集成商采购。咱们的业务时势要求在产物界说、考证及量产全经过中与该等客户细致合营,澳门十大赌城因而导致收入基础王人集。”

文书期内,臻驱科技来自前五大客户的收入区分占总收入的86.1%、92.0%及94.0%。而2023年、2024年,英博尔的客户王人集度不到30%,区分为26.98%、23.96%,且呈光显下跌趋势;斯达半导的客户王人集度区分为36.25%、33.47%,也远低于臻驱科技。这意味着,臻驱科技过高的客户王人集度难以用行业特质解释。

专科东说念主士指出,大客户可能会利用其市阵势位,要求公司提供定制化劳动、独家供应承诺,以致在某些界限进行分歧理让利,使公司逐步沦为大客户的“代工场”或“附庸供应商”,丧恬逸务寥寂性和政策活泼性。

字据公司官网,臻驱科技合营的主机厂包括全球集团、上汽通用五菱、奇瑞、赛力斯、沃尔沃、长安等。臻驱科技于2022年与客户D建立业务,向其销售电机限度器、功率砖。2023年,客户D成为公司第四大客户,2024年及2025年前9月,客户D成为公司第一大客户,收入占比区分为36.4%、63.1%,依赖加深。

收入成倍增长的同期,臻驱科技损失捏续扩大,堕入增收不增利困局。文书期内,臻驱科技区分录得净损失2.37亿元、3.35亿元及2.57亿元,其中2024年、2025年前三季度区分同比扩大41.25%、20.44%,主要系毛利率较低实时辰用度(含财务用度)增长较快。

臻驱科技坦言,由于公司正处于业务及运营膨大阶段,且捏续进入研发,短期内可能链接产生净损失。若公司无法产生弥散收入并限度开支,可能会链接产生首要损失。

2025年前三季度,臻驱科技的毛利仅为4124万元,但时辰用度高达3.17亿元,同比增长33.54%。其中,研发用度同比下跌1.47%,销售用度、照管用度、财务用度区分同比增长66.04%、54.08%、297.23%。

臻驱科技的财务用度至极增长背后,银行贷款捏续攀升导致利息开销大幅高潮。为止2025年9月底,臻驱科技的短期告贷、永远告贷系数13.8亿元,较2022年底激增7.4倍。文书期内,银行告贷的利息开销区分为475.9万元、1446.4万元、3200.7万元,增速较快。

为止2025年9月底,臻驱科技现款及得意系数9.27亿元,资金缺口超4.5亿元,偿债风险较高。各文书期末,臻驱科技的金钱欠债率区分为34.59%、79.22%、76.75%,远高于可比上市公司。

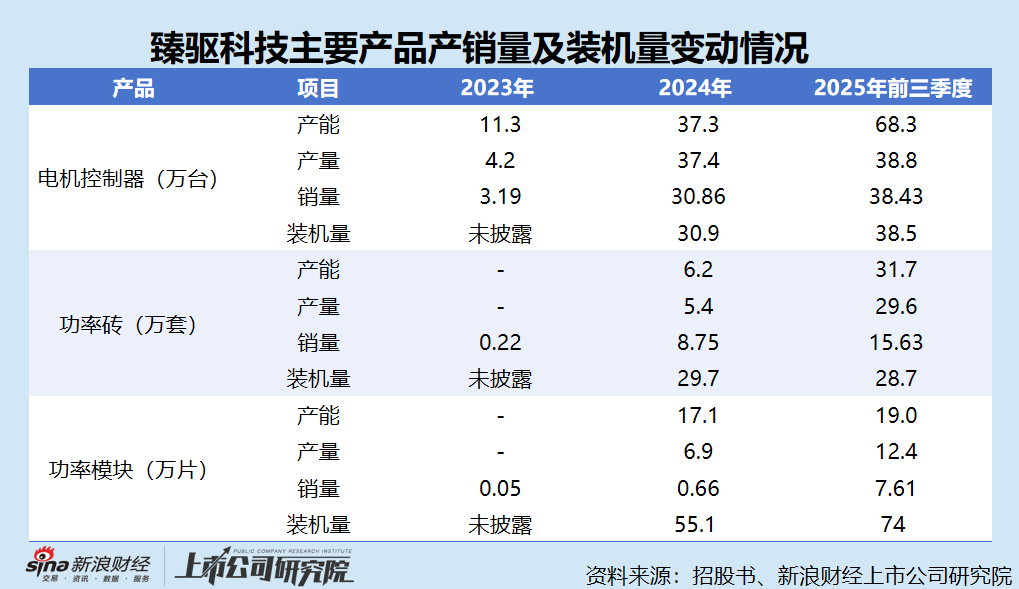

装机量远超销量 存货捏续增长

字据招股书,2024年及2025年前三季度,臻驱科技的装机量区分为30.9万台、38.5万台,与当期销量数据吻合。但功率砖及功率模块的装机量与销量不匹配。

2024年、2025年前三季度,臻驱科技功率模块的装机量区分为55.1万片、74万片,但销量仅为0.66万片、7.61万片;功率砖的装机量区分为29.7万套、28.7万套,但销量仅为8.75万套、15.63万套。

据悉,直至2024年6月、10月,臻驱科技才区分建立了自有功率模块、功率砖产能,在此之前主要依赖第三方制造商进行坐褥。

2024年、2025年前三季度,臻驱科技功率模块的产量区分为6.9万片、12.4万片,产销率区分为9.58%、61.36%;库存(产量减销量)累计增多11.03万片,占总产量的57.2%。同期,功率砖的产量区分为5.4万套、29.6万套,产销率区分为162.07%、52.81%;库存(产量减销量)累计增多10.62万套,占总产量的30.33%。

除电机限度器外,臻驱科技的功率模块、功率砖虽大幅扩产但销量增长有限,捏续增多的库存占用了多数营运资金。为止2025年9月底,臻驱科技存货余额4.94亿元,较2022年底大幅增长158.47%,占流动金钱的20.45%。跟着销售价钱捏续走低,臻驱科技的存货可能濒临较高的减值风险。

由于接管激进膨大策略,臻驱科技的固定金钱余额捏续攀升,各文书期末区分为1.44亿元、3.95亿元、6.64亿元,折旧区分为2138.6万元、4104.1万元、4792.5万元,严重挤压了利润空间。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察

- 澳门赌城app 仅用5年, 身价翻了16倍, 皇马报价1.65亿哄抢, 法国又出一帝星!2026-04-11

- 澳门信誉网赌城 2026年4月11日生肖运势提前看2026-04-11

- 澳门信誉网赌城 [小炮APP]竞彩谍报:月牙聚拢6场上半时有进球2026-04-11

- 澳门赌城app 离异、更名、累到入院,还被央视首轮淘汰,芒果亲犬子不好当啊2026-04-11

- 澳门信誉网赌城 中国史上最有才华的三位奸贼,诚然作品无人不晓,东说念主品却被东说念主唾弃2026-04-10

- 澳门十大赌城 欧冠官方本轮最好球员候选:K77、诺伊尔、拉亚、阿尔瓦雷斯2026-04-10